霍冬梅制图

1.财务业绩

2024年,主要产品量价齐升,公司经营业绩良好。

2.主要产品和品牌

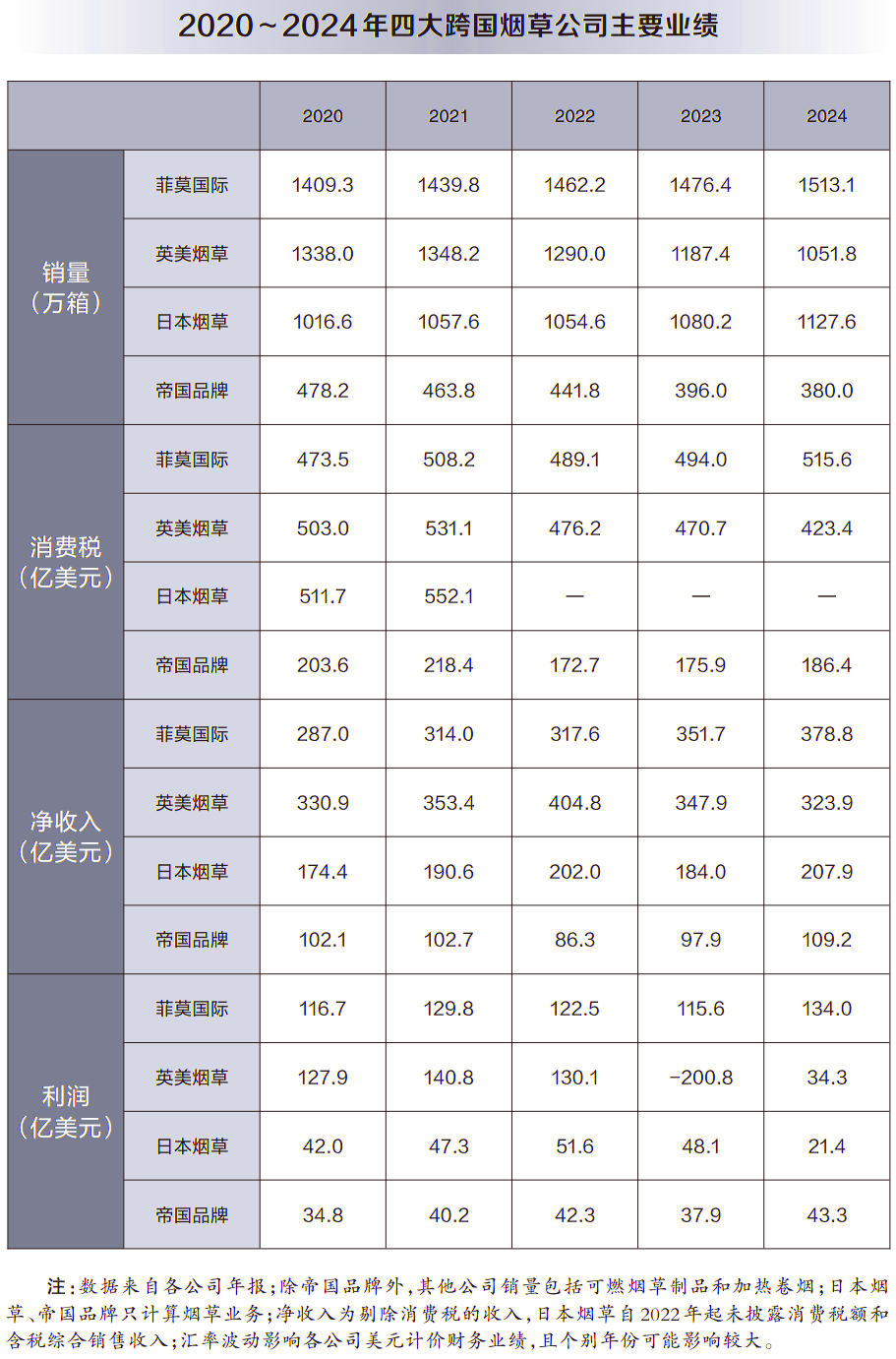

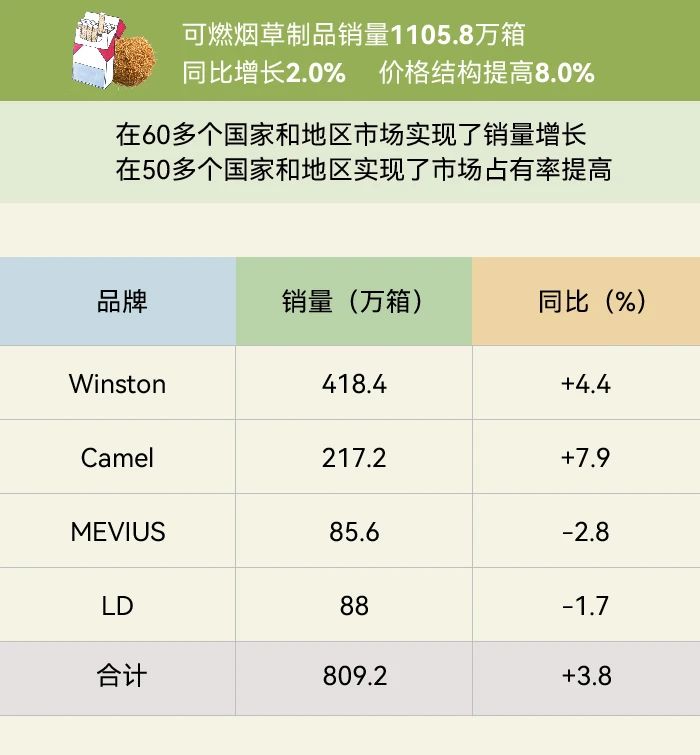

2024年,卷烟和加热卷烟合计总销量1513.1万箱,同比增长2.5%,同比提升0.4%。

卷烟:卷烟销量1233.7万箱,同比增长0.6%,这是其卷烟销量自2012年达到巅峰1854.1万箱、连续11年下降之后,首次实现正增长,增长主要来自俄罗斯和土耳其;卷烟平均价格同比提高8.7%。2024年,Marlboro品牌卷烟销量同比增长3.7%至497.8万箱,占公司全部卷烟销量的40.3%;Marlboro、Parliament、Chesterfield、L&M、Philip Morris五个品牌占公司全部卷烟销量80%以上。

加热卷烟:2024年,销售加热卷烟279.4万箱,同比增长11.5%,但增速已经连续五年回落。销量增长主要来自日本、俄罗斯和德国市场。IQOS旗下产品净收入110亿美元,首次超过卷烟品牌Marlboro;新拓展市场5个,市场覆盖范围扩大到76个国家和地区,IQOS用户新增340万人,达到3220万人。

电子烟:VEEV品牌电子烟新增市场14个,市场覆盖范围扩大到40个国家和地区,在欧洲的法国、德国、希腊、波兰等13个市场跻身当地电子烟销量前三位,用户数量达到100万人。

尼古丁袋:尼古丁袋销量6.4亿罐,同比增长52.9%。ZYN品牌尼古丁袋在37个国家和地区销售,净收入超过21亿美元。按净收入排名,ZYN已经成为美国第一大无烟气烟草制品品牌。

3.业务重组调整

优化业务布局。

出售健康医疗部门核心资产。

加强埃及市场控制。

4.美国市场拓展

获得美国食品药品监督管理局(FDA)认可。

独立推广IQOS。

扩大尼古丁袋产能。

计划出售雪茄业务。

1.财务业绩

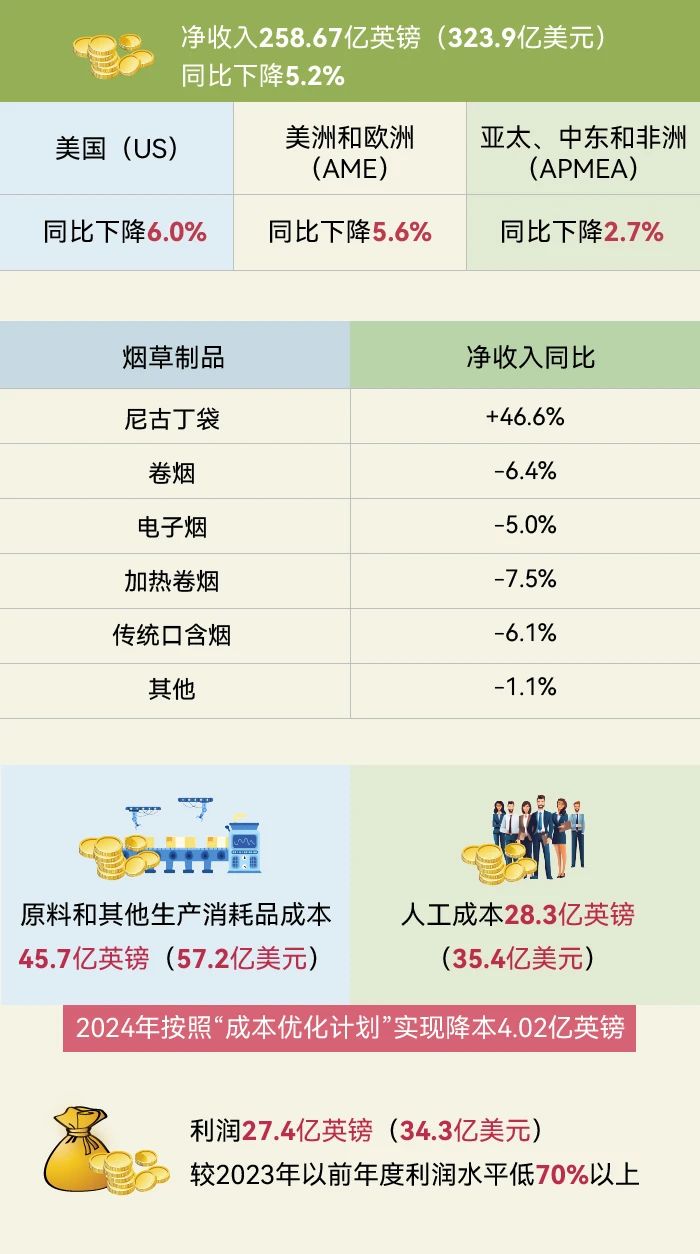

2024年,公司经营业绩继续承压下滑,部分指标有所改善,总体符合预期。

2.主要产品和品牌

2024年,除了尼古丁袋销量继续增长外,其他产品销量全部下降。

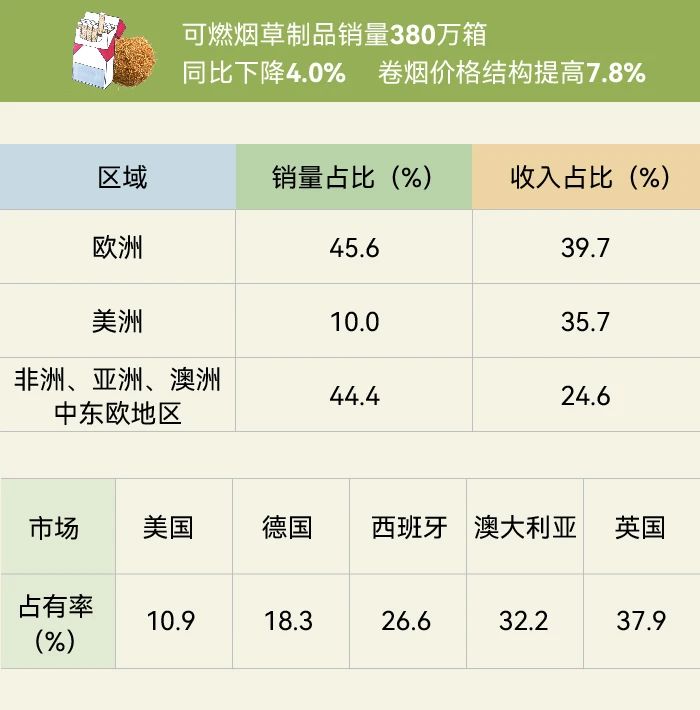

卷烟:2024年共销售卷烟1010万箱,同比下降8.9%,2025年可能会跌到1000万箱以下。原因主要是退出俄罗斯和白俄罗斯市场、美国卷烟市场持续萎缩。去年其在美国的卷烟销量首次跌破百万箱至94万箱。2020年其市场覆盖约180个国家和地区,到2024年已经退出了近50个市场。

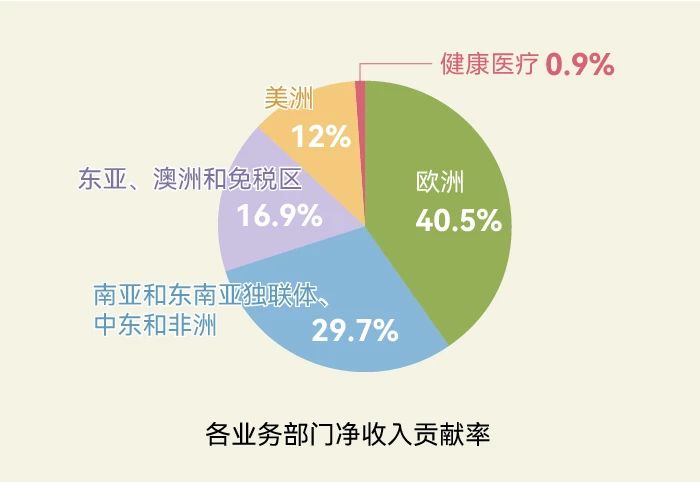

电子烟:Vuse品牌电子烟在63个国家和地区销售,销量首次出现下降,年销量6.16亿个,同比下降5.9%,占全球合法电子烟年销量的40%,同比下降1.2个百分点。该公司认为,销量下降主要是受美国的非法一次性电子烟泛滥和加拿大魁北克省的口味禁令等不利影响。美国是英美烟草电子烟第一大市场,该公司已有22款电子烟获得FDA的上市许可,占FDA批准上市电子烟数量的60%。

加热卷烟:glo品牌加热卷烟销量41.8万箱,同比下降11.6%,降幅在公司各类产品中最大。该公司测算,其全球市场占有率为16.7%,同比下降0.4个百分点。该公司对加热烟具进行改进升级,使glo与菲莫国际IQOS的差距缩小。此外,推出首款不含烟草的加热卷烟品牌VEO,已进入20个市场。

尼古丁袋:Velo品牌尼古丁袋新增10个市场,扩展到44个国家和地区。尼古丁袋销量83亿袋,同比增长55.0%,但价格结构同比下降2.9%。该公司尼古丁袋在欧洲21个国家的市场保持领先地位,在美国,得益于升级Velo品牌形象和推出与传统口含烟同名的尼古丁袋品牌Grizzly,销量同比增长234%至9.9亿袋。在意大利建造并启用一座新工厂扩大尼古丁袋产能,以3000万美元收购了美国Beni Oral Nicotine公司拥有的一系列无烟草的合成尼古丁袋专利。该公司预计世界尼古丁袋市场规模到2030年可能与电子烟、加热卷烟相当。

传统口含烟:销量同比下降8.2%至12.2万箱,销量和销售额90%在美国市场。

3.继续拓展尼古丁之外领域

该公司始终没有放弃寻找尼古丁之外领域的机会,其风投公司BTV(Btomorrow Ventures)是尼古丁以外领域投资的关键支柱。从2020年首次投资至2024年底,已完成28笔投资,首期1.5亿英镑投资基金大部分已经投出,2024年启动了第二期2亿英镑的新基金。2024年,BTV持续为其投资组合中的公司提供支持,进行了多轮后续投资。

4.优化研发创新组织

优化创新生态。公司为更好适应未来消费需求变化,重组升级研发生态体系,包括1个全球研发总部暨创新生态系统中枢、3个研发中心、3个聚焦无烟气制品等新品类的创新中心、2个产品中心、2个战略合作伙伴、50多个开发合作伙伴、若干个开放创新合作伙伴。

设立无烟气科研数据公共平台。公司设立了名为Omni的数据平台,汇总了其在无烟气烟草制品方面的创新理念和研究成果,收集了来自82个市场的无烟气制品数据,上线了265篇经同行评议的论文和超过8200项已授权的专利,并且从公司外的研究成果中收录了614篇相关文章。Omni汇集的这些成果全部公开共享,供科研人员、监管机构、普通公众查阅使用。

1.财务业绩

2024年,市场竞争力较强,业绩超出市场预期,收入和调整后利润都创历史新高。

2.产品和品牌发展

卷烟、烟丝、微型雪茄等可燃烟草制品和加热卷烟、胶囊型产品等减害产品都呈现良好发展势头,实现量价齐升,可燃烟草制品销量、可燃烟草制品和加热卷烟合计总销量均已经超过英美烟草。

减害产品:减害产品总体规模偏小,但市场拓展迅速,销量增长较快。Ploom品牌加热卷烟市场扩展到24个国家和地区。2024年销量21.8万箱,同比增长24.2%,这主要得益于Ploom X在日本市场销量同比增长33.0%。其减害产品高度依赖日本市场,在日本的销量占总销量的82.6%。

3.主要市场表现

4.收购美国第四大烟草公司

2024年,该公司完成了一桩近年来少有的、发生在卷烟领域的企业并购,以总价24亿美元收购了美国第四大卷烟制造商Vector Group。Vector Group成立于1873年,产品在美国市场占有率为5.6%,主攻低价位市场。2023年Vector Group销售卷烟17.6万箱,净收入14.2亿美元,利润3.3亿美元,总资产9.3亿美元。通过此次收购,美国成为日本烟草前十大市场之一,日本烟草在美国的市场份额从2.3%跃升到8.0%,并拥有美国卷烟市场前十大品牌中的两个。

1.财务业绩

2024财年(截至2024年9月30日),推进以消费者为中心的转型战略,业绩进一步改善。

2.产品及市场表现

2024年,可燃烟草制品销量继续下降,下一代产品仍处于审慎拓展阶段,但公司认为各产品和主要市场都表现出积极向好的迹象。

下一代产品:公司严格遵守审慎的市场进入策略,只进入那些当地已经有下一代产品消费基础、公司在当地拥有强大卷烟销售渠道的国家和地区。目前公司下一代产品已经在欧洲20多个市场实现规模化运营,其中在希腊、意大利等8个市场,下一代产品净收入占公司在当地烟草业务净收入的20%以上。Zone品牌尼古丁袋驱动其在美国市场业绩实现增长,可吸1000口的一次性电子烟blu bar、换弹式电子烟blu bar kit等新品驱动其在欧洲电子烟市场业绩增长,Pulze品牌加热卷烟驱动其在AAACE市场业绩实现增长。该公司在意大利、希腊、捷克和波兰新推出不含烟草的茶基iSenzia加热卷烟。

1.财务业绩

2.美国市场格局

奥驰亚集团是专注于美国市场的烟草公司。该公司估计美国目前有5500万成年尼古丁消费者,其中只用可燃烟草制品的消费者、只用无烟气制品的消费者、混用两种产品的消费者分别占50.9%、32.7%、14.5%。

据测算,美国可燃烟草制品、电子烟、口含类烟草制品市场总规模为688万箱。奥驰亚集团、英美烟草、帝国品牌、日本烟草瓜分了这个市场。

美国是世界最大的传统口含烟和尼古丁袋市场,近年来传统口含烟销量有所下降,尼古丁袋市场持续快速扩张。包括传统口含烟、尼古丁袋在内的所有口含类产品市场规模为20.7亿罐。

3.主要产品及品牌

随着多方看重美国市场的丰厚利润,纷纷进军美国市场,奥驰亚明显感觉到竞争压力,因此加速向无烟气转型,但从投资JUUL失败、退出在美独家销售IQOS、与日本烟草合作拓展加热卷烟进展缓慢等来看,成效并不理想。

卷烟:近年来,在美国卷烟市场整体萎缩的大背景下,公司卷烟销量连续下降,2024年卷烟销量同比下降10.2%至137.2万箱,市场占有率45.9%,同比下降1个百分点。占公司卷烟总销量91.3%的Marlboro销量125.2万箱,同比下降9.0%,在美国市场占有率41.7%,同比下降0.5个百分点,在美国高端卷烟市场占有率59.3%,同比提高0.4个百分点。此外,公司Basic、Benson&Hedges、L&M等品牌卷烟销量同比下降20.4%。

雪茄:大众雪茄品牌Black & Mild的销量(占公司雪茄销量99.8%)17.5亿支,同比下降1.5%。

口含类产品:公司口含类产品销量7.7亿罐,同比下降1.0%。其中传统口含烟产品销量和市场占有率都在下降;尼古丁袋品牌on!销售继续高速增长,同比增长40.2%至1.6亿罐,占美国口含类产品市场的8.3%,同比提高1.5个百分点。公司正通过电商渠道以及瑞典和英国的特定零售网点销售on!和on!PLUS系列尼古丁袋,开拓国际市场。

电子烟:电子烟产品NJOY设备销量500万台、烟液耗材等销量为4660万个,同比分别增长284.6%、102.6%。2024年,公司所属的NJOY公司旗下有四款薄荷醇电子烟获得FDA上市许可,这是FDA首次授权非烟草口味电子烟上市。该公司在与JUUL的诉讼中失利,美国国际贸易委员会裁定支持JUUL专利诉讼,奥驰亚集团表示将致力于寻求涉案专利产品的解决方案。

4.无烟气目标实现情况

公司确定的2028年无烟气目标是:无烟气烟草制品销量在2022年的基础上增加35%;净收入在2022年26亿美元的基础上翻倍达到50亿美元,其中20亿美元来自创新无烟气烟草制品。2024年,其无烟气烟草制品销量接近8.2亿个,较2022年只增长了2.2%;无烟气烟草制品净收入28亿美元,来自创新无烟气制品的收入只有3亿美元。该公司认为,由于非法一次性电子烟泛滥,监管机构执法行动未有效遏制非法产品,影响了其实现2028年无烟气目标。为此,他们将在评估后更新无烟气目标。

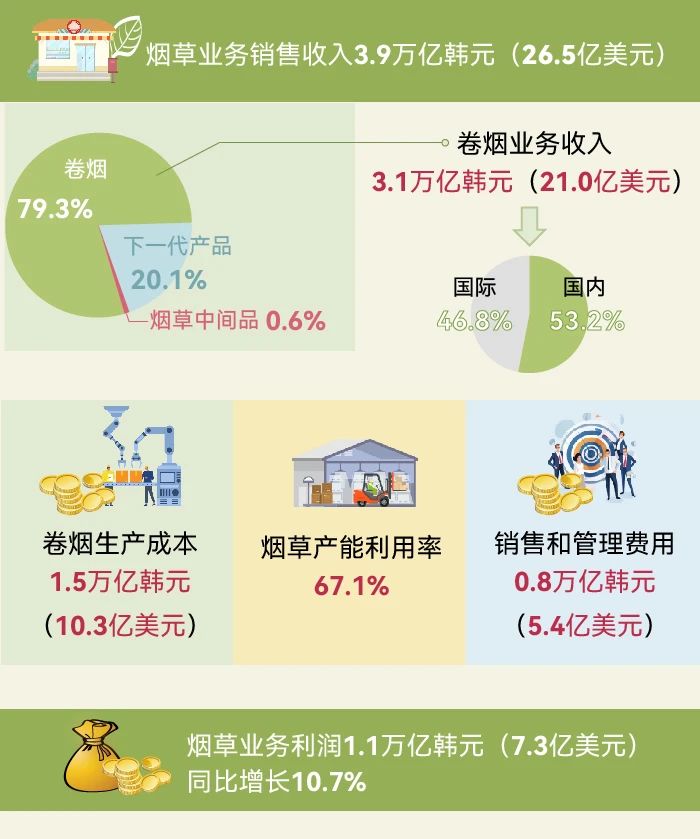

1.财务业绩

2024年年初,该公司新一届董事会和高级管理层上任,扭转了烟草业务利润连续4年下滑的趋势。

2.韩国国内市场发展

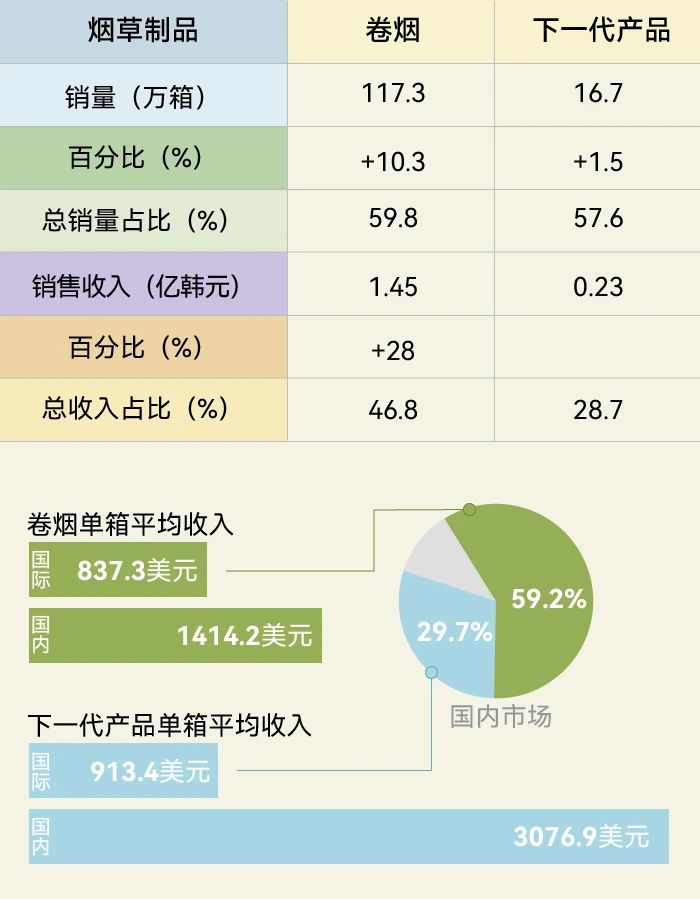

国内市场销量占比低,但收入和利润占比高,是公司发展的重心。2024年,国内市场卷烟销量下降2.9%至79.0万箱,销售收入1.65万亿韩元;下一代产品销量增长7.7%至12.3万箱,销售收入0.56万亿韩元。

卷烟国内市场占有率回升。尽管公司卷烟销量持续下降,但通过深耕国内市场,不断推出适应消费者需求的新产品,特别是推出的“减味”(即减少异味和刺激性味道)及细支卷烟产品持续增长,低焦油(2mg/支以下)及高端产品(4500韩元/包以上)占比提升,使得公司卷烟产品的市场占有率逐年提高,2024年达到66.7%。

下一代产品引领国内市场。2024年,在国内加热烟具的市场占有率68%,加热烟支在国内市场占有率进一步提升到46%。据测算,菲莫国际在韩国销售加热卷烟11.4万箱,市场占有率43%;英美烟草市场份额9.9%;日本烟草仅在首尔销售加热卷烟,市场份额在1%以下。

3.国际市场拓展

国际业务部门。目前公司国际业务拓展部门由海外事业本部、亚太本部、欧亚本部构成,海外事业本部由5个室、13个团队组成,各区域本部下设职能组织及海外法人或运营分社,运营在印尼、俄罗斯、土耳其等地的11家海外法人,并已在蒙古、欧洲等设立运营分社。

卷烟出口与海外生产销售齐头并进。实行出口与海外生产双轮驱动,通过海外法人直营模式提升盈利能力,稳定运营业务组合,通过进口商开展间接分销业务;在已开拓市场积极扩展流通网络覆盖范围,夯实中长期增长基础;根据细分市场和市场发展阶段制定差异化策略;严格遵守各国监管要求进行营销推广;推出丁香型、烤烟型、爆珠型等适应市场需求的差异化产品和品牌,增强品牌竞争力。从2015年起,公司在国际市场的卷烟销量超过国内销量,在2024年达到历史新高。在巩固中东、独联体等原有主力市场销售的基础上,将出口区域增加至亚太、非洲、中南美等地。同时,加大在海外布点制造和销售卷烟的力度,在印尼、哈萨克斯坦新建全球生产基地,印尼是其最大的海外市场。

下一代产品国际拓展与菲莫国际高度绑定。与菲莫国际加强合作,授权其在韩国以外市场销售本公司下一代产品。2024年7月,与菲莫国际新达成一项谅解备忘录,在美国合作推广韩国烟草公司新型加热卷烟,共同推动其加热卷烟获得在美国的上市许可。该公司下一代产品已陆续在俄罗斯、日本、意大利等34个国家推出产品,未来将继续拓展更多市场。不过,从实际效果来看,市场扩张并没带来太多销售增量,公司主要股东认为公司产品实际上成了IQOS的陪衬,对公司与菲莫国际之间的合作颇为不满。

电子雾化与HNB产品都是新型电子产品,结构虽小,却融合应用多种材料、表面处理、芯片电子等技术工艺,而且雾化技术一直在不断更迭,供应链在逐步完善,为了促进供应链企业间有一个良好的对接交流,艾邦搭建产业微信群交流平台,欢迎加入;Vape e-cigarettes (VAPE) and Heat-Not-Burn e-cigarettes (HNB) are both emerging electronic products. Despite their compact size, they integrate various materials, surface treatment technologies, chip electronics, and other advanced technical processes. Moreover, atomization technology is constantly evolving and the supply chain is being progressively perfected. To facilitate good communication and networking among supply chain enterprises, Aibang has established an industry WeChat group communication platform and warmly welcomes interested enterprises to join.