2025 年 10 月 30 日,日本烟草(JT)集团发布 2025 年第三季度财务报告。数据显示,核心业务烟草板块表现尤为亮眼,尤其是新型烟草产品(RRP)销量同比暴涨超 40%,成为拉动业绩的关键动力。同时,基于强劲的季度表现,JT 上调全年业绩预期。

一、Q3 业绩:营收利润双爆发,多项指标超预期

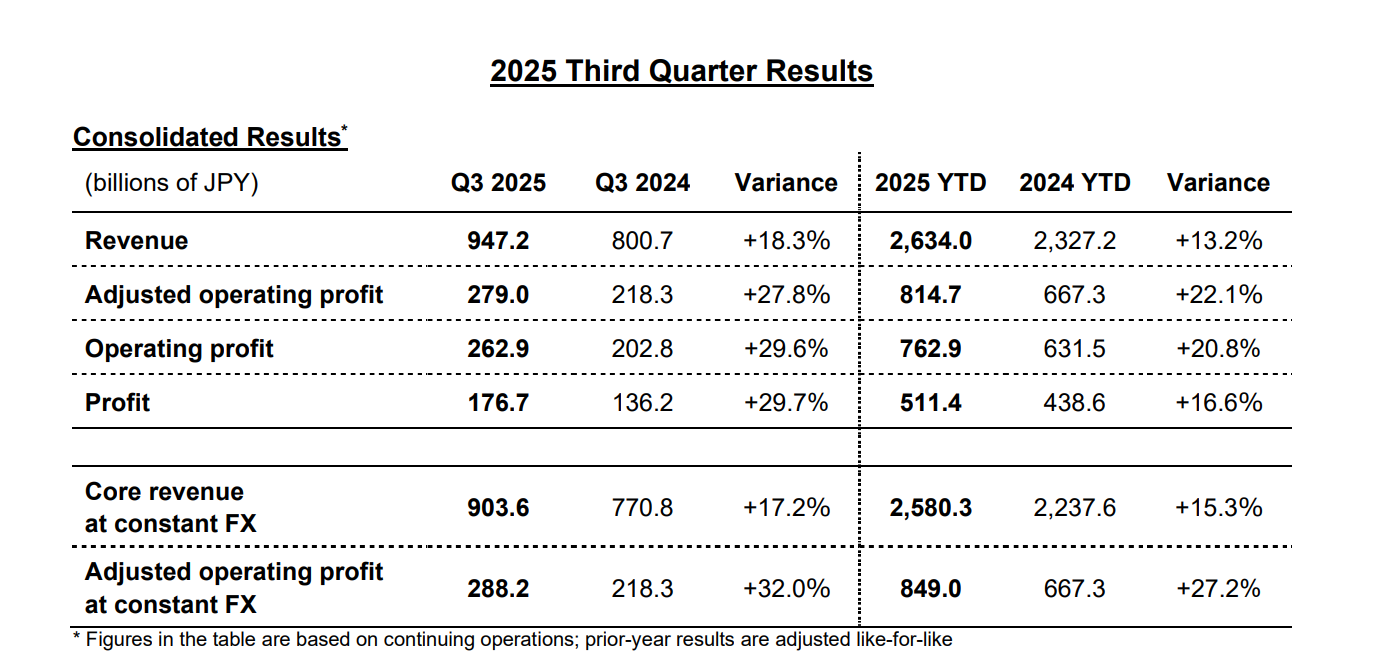

- 营收:达到9472 亿日元,同比增长 18.3%,增速显著加快。

- 调整后营业利润:达到2790亿日元,同比增长27.8%

- 净利润:达到1767亿日元,同比增长29.7%。

二、增长动力:烟草业务 “双轮驱动”,新型烟草成最大亮点

1. 新型烟草(RRP):增速破 40%,日本市场份额创新高

JT 在减害产品领域的布局持续见效,Q3 新型烟草业务迎来 “量价齐升”:

- 销量爆发:RRP 总销量达 38 亿支,同比激增 40.1%,其中加热烟草产品(HTS)表现尤为突出,销量同比大涨 53.4%,成为增长最快的细分品类;

- 市场渗透加速:在日本市场,新款 Ploom AURA 和 EVO 高端烟弹的上市,直接推动 JT集团 在 HTS 领域的市场份额攀升至 15.5%,Ploom 系列用户数量较两年前近乎翻倍,用户粘性与品牌认可度显著提升;

- 营收贡献扩大:RRP 相关营收达 355 亿日元,同比增长 42.6%,不仅增速远超整体业务,更成为拉动烟草板块营收增长的核心动力。

2. 传统卷烟:稳健增长,并购红利持续释放

尽管行业重心向新型烟草转移,JT集团 的传统卷烟业务仍展现出强劲韧性:

- 销量稳步提升:Q3 传统卷烟销量 1515 亿支,同比增长 4.2%,主要得益于去年收购的 Vector Group 持续贡献增量,以及土耳其、俄罗斯等市场的份额提升;

- 旗舰品牌强势:全球旗舰品牌(Winston、Camel、MEVIUS、LD)表现亮眼,其中 Winston 销量同比增长 7.8%,Camel 增长 5.6%,品牌力进一步巩固;

- 区域增长分化:欧洲、中东及非洲(EMA)集群成为传统卷烟增长主力,销量同比增长 8.3%,而亚洲、西欧集群受行业 volume 波动影响,增速相对平缓,但市场份额仍保持稳定。

三、全年业绩预测大幅上调:多指标创历史新高

- 营收与利润:预计全年营收达 3.456 万亿日元(同比 + 13.1%),调整后营业利润 9030 亿日元(同比 + 21.6%),若按固定汇率计算,调整后营业利润增幅更高达 24.3%;

- 战略方向明确:JT 集团总裁 Masamichi Terabatake 表示,第三季度的亮眼业绩得益于烟草业务的持续增长,尤其是 Ploom 系列新品的全球扩张和 Vector Group 的整合成效。未来,集团将继续遵循 “4S 管理原则”(满足消费者、股东、员工、社会四大利益相关方需求),密切关注外部环境变化,进一步推进减害产品的全球布局,确保实现 2025 年业绩目标。

电子雾化与HNB产品都是新型电子产品,结构虽小,却融合应用多种材料、表面处理、芯片电子等技术工艺,而且雾化技术一直在不断更迭,供应链在逐步完善,为了促进供应链企业间有一个良好的对接交流,艾邦搭建产业微信群交流平台,欢迎加入;Vape e-cigarettes (VAPE) and Heat-Not-Burn e-cigarettes (HNB) are both emerging electronic products. Despite their compact size, they integrate various materials, surface treatment technologies, chip electronics, and other advanced technical processes. Moreover, atomization technology is constantly evolving and the supply chain is being progressively perfected. To facilitate good communication and networking among supply chain enterprises, Aibang has established an industry WeChat group communication platform and warmly welcomes interested enterprises to join.