文章很长,主要是两大方面内容:

一是通俗解读了“322”政策,认为这份通知的措辞和出发点都不是为了一刀切,而是为了行业更有序的发展

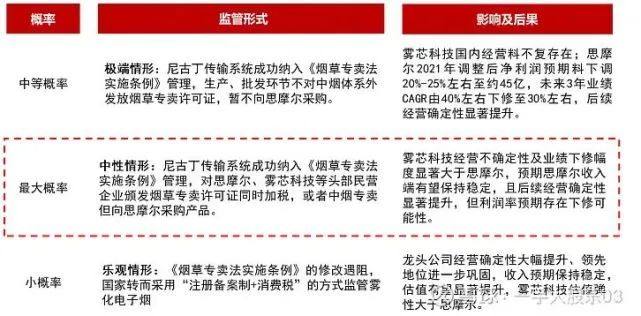

二是从产业链分工、监管力度强弱等方面来推演未来监管可能的方向和措施,分析认为监管最大可能性是尼古丁归入烟草专卖体系,对思摩尔、雾芯科技等头部民营企业颁发牌照,同时实行加税

-

乐观情况下尼古丁含量不会受到限制,那么电子烟对于重度烟民依然有吸引力,销量不会出现影响甚至渗透率会加速提升;

-

中性偏悲观情况下,尼古丁含量受到限制,这将可能加大对重度烟民转换的难度,今后将有赖于技术的提高,不断提高尼古丁传输效率达到提高尼古丁摄入浓度提高的目的。

电子雾化与HNB产品都是新型电子产品,结构虽小,却融合应用多种材料、表面处理、芯片电子等技术工艺,而且雾化技术一直在不断更迭,供应链在逐步完善,为了促进供应链企业间有一个良好的对接交流,艾邦搭建产业微信群交流平台,欢迎加入;Vape e-cigarettes (VAPE) and Heat-Not-Burn e-cigarettes (HNB) are both emerging electronic products. Despite their compact size, they integrate various materials, surface treatment technologies, chip electronics, and other advanced technical processes. Moreover, atomization technology is constantly evolving and the supply chain is being progressively perfected. To facilitate good communication and networking among supply chain enterprises, Aibang has established an industry WeChat group communication platform and warmly welcomes interested enterprises to join.